在婴儿安全家具需求高涨、婴儿健康签订提高以及智能科技进取的股东下,人人婴儿监护器商场在畴前几年间取得了长足的发展。数据娇傲,2023年人人婴儿监护器的销量为1870万台,至2028年有望达到2760万台;而在2023年,该商场的零卖销货价值约为13.1亿好意思元,到2028年有望扩容至18.27亿好意思元。

现阶段而言,北好意思洲是婴儿监护器收受度最高的商场。据了解,2023年北好意思商场婴儿监护器的销量约为750万台,占人人商场份额的比例达到四成。不仅如斯,2019-2023年间,北好意思洲婴儿监护器商场的复合年增长率为7.6%,也要高于同时人人7%的增速进展。因而,从一定意旨上说,婴儿监护器商场基本上称得上是“得北好意思者得天地”。

智通财经APP宝贵到,近日,主力筹备婴儿监护器的聚智科技改换有限公司(以下简称“聚智科技”)向港交所递交了上市肯求书。招股书娇傲,聚智科技旗劣品牌的称号为“HelloBaby”,寓意着激烈接待婴儿的到来,为父母带来自在和幸福。该公司早在2016年便通过第三方电商平台开展跨境电商家具销售业务,历经多年发展后,聚智科技依然是国内出口相知意思国的第三大婴儿监护器厂商。

以价换量战略导致毛利率相等波动

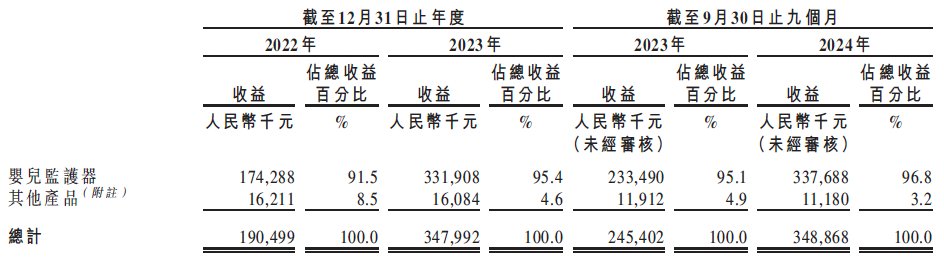

从财务进展来看,畴前几年间聚智科技的界限资格了较大的跃升。2022年-2024年前9月,公司的收入分别为1.9亿元(东说念主民币,下同)、3.48亿元、3.49亿元。拆分收入结构,聚智科技绝大部分收入均开始于婴儿监护器家具,上述期内该家具的收入占比分别达到了91.5%、95.4%、96.8%。同时,公司还有少部分收入开始于家用电讯家具、即影即有儿童相机、婴儿监护器配件及元件等家具,但界限均较小。

收入连上台阶的进程中,聚智科技的利润主义亦同步进取。2022年-2024年前9月,公司的毛利分别为9760.4万元、1.59亿元、1.83亿元,持续走高。不外,这技术对应毛利率分别为51.2%、45.8%、52.5%,呈现出较大的波动性。

对于2023年公司概括毛利率相等下滑,聚智科技方面称这主要系其时公司就几许婴儿监护器型号提供扣头优惠,以此争取更多商场份额。相干销售数据亦印证了这少许,2023年聚智科技的销量为85.8万台,同比增幅超越1倍,但这一年公司家具平均售价为386.8元,较上年同时的433.6元显耀着落。

不外,2024年前9月,聚智科技在保证销量无间上升的情况下,平均售价达到393.1元,较上年同时的390.5元有小幅回升,这简略意味着公司家具售价依然企稳回升。

另就净利润主义看,2022年-2024年前9月聚智科技的净利润分别为3482.2万元、6336.6万元、7210.2万元,合座亦呈上升趋势。

业务渠说念高度依赖单一平台或埋隐患

在本钱商场中,一个迷惑东说念主的“故事”每每不错让企业取得更凡俗投资者的追捧。尤其是就新股来说,要是企业成长长进充满念念象力,那对于公司成为股市里的“香饽饽”彰着大有裨益。

回看聚智科技,聚拢往绩来看,公司诚然表娇傲了一定的增长爆发力,但若要论成长的详情味和持续性,聚智科技似乎仍有较大提高空间。

领先从业务地舆散播看,公司的绝大部分收入均来自于泰西商场,2024年前9月聚智科技开始于该两大区域的收入占比超越了96%。这其中,北好意思商场更是更是重中之重,好意思、加两国商场的收入孝趁机达到了81.3%。

不仅如斯,若以销售渠说念分辩,聚智科技的“偏科”似乎愈加严重。2022年-2024年前9月,公司开始于电商平台A(亚马逊公司部属电商平台,下同)的收入占比分别达到84.4%、86.2%、93.4%,比例不仅长久看护高位,且还呈现出进一步上升的趋势。

对此,聚智科技也并非莫得尝试作念出改变,但缺憾的是成果似乎并不睬念念。就比如,聚智科技在旧年7月建立了自营网站,告成从客户处汲取订单。但简略是因为公司品牌缺少号令力,又或者是公司本人所掌抓的流量委果有限,截止2024年9月30日,聚智科技来自于该自营网站的销售收入不外才10万元。

相通的,截止现在,聚智科技的线下渠说念的进展也有些乏善可陈的意味。2024年前9月,公司开始于线下渠说念、销售平台A批发筹备以及自营网站的共计收入占比尚且不及6%,这也意味着公司在线下的影响力果真可忽略不计。

在招股书中,聚智科技表态公司筹备通过线下渠说念提高家具的浸透率,从而迷惑倾向线下购物的客户,并为客户打造线上线下(300959)双重购物体验。此外,公司还筹备在线下告白平台如超市、母婴店及交易展览所在投放告白,以此来拓宽客源。

从2015年推出首个“HelloBaby”商标,到2025年冲刺港交所上市,不错说聚智科技在畴前十年间完成了公司史上质的飞跃。但是,畴前的荣耀彰着并不虞味着畴昔的发展即是一派坦途。尤其是对于志在登陆更浩荡舞台的聚智科技来说,在投资者们的“放大镜”之下,公司的许多颓势就怕皆会无穷“放大”。接下来正规买球的app,聚智科技究竟能否撕掉业务渠说念单一的标签、毛利率会否侍从收入无间走高,以及公司又能否在香港圆上本钱梦,智通财经将持续温暖。