深圳商报·读创客户端记者 靳恩琦买球下单平台

日前,驭势科技(北京)股份有限公司(简称“驭势科技”)向港交所递交上市苦求,中信证券为其独家保荐东说念主。

据招股书,驭势科技建树于2016年2月,中枢产物包括向机场、厂区等企业客户及商用车及乘用车制造商提供自动驾驶处理决策。该等处理决策包括搭载L4级自动驾驶功能的商用车、自动驾驶套件、软件处理决策及租出奇迹。

字据弗若斯特沙利文的尊府,驭势科技是惟逐个家巨匠为机场提供大型买卖营运的可捏续L4级自动驾驶处理决策供应商。

招股书清醒,驭势科技自行拓荒的自动驾驶操作平台包括两大构成部分,即车脑及云脑。车脑主要由软件(即公司的U-Drive®系统)及硬件(即自动驾驶域驱散器)构成。云脑由一系列云表经管系统构成,涵盖营运、感触及研发功能。

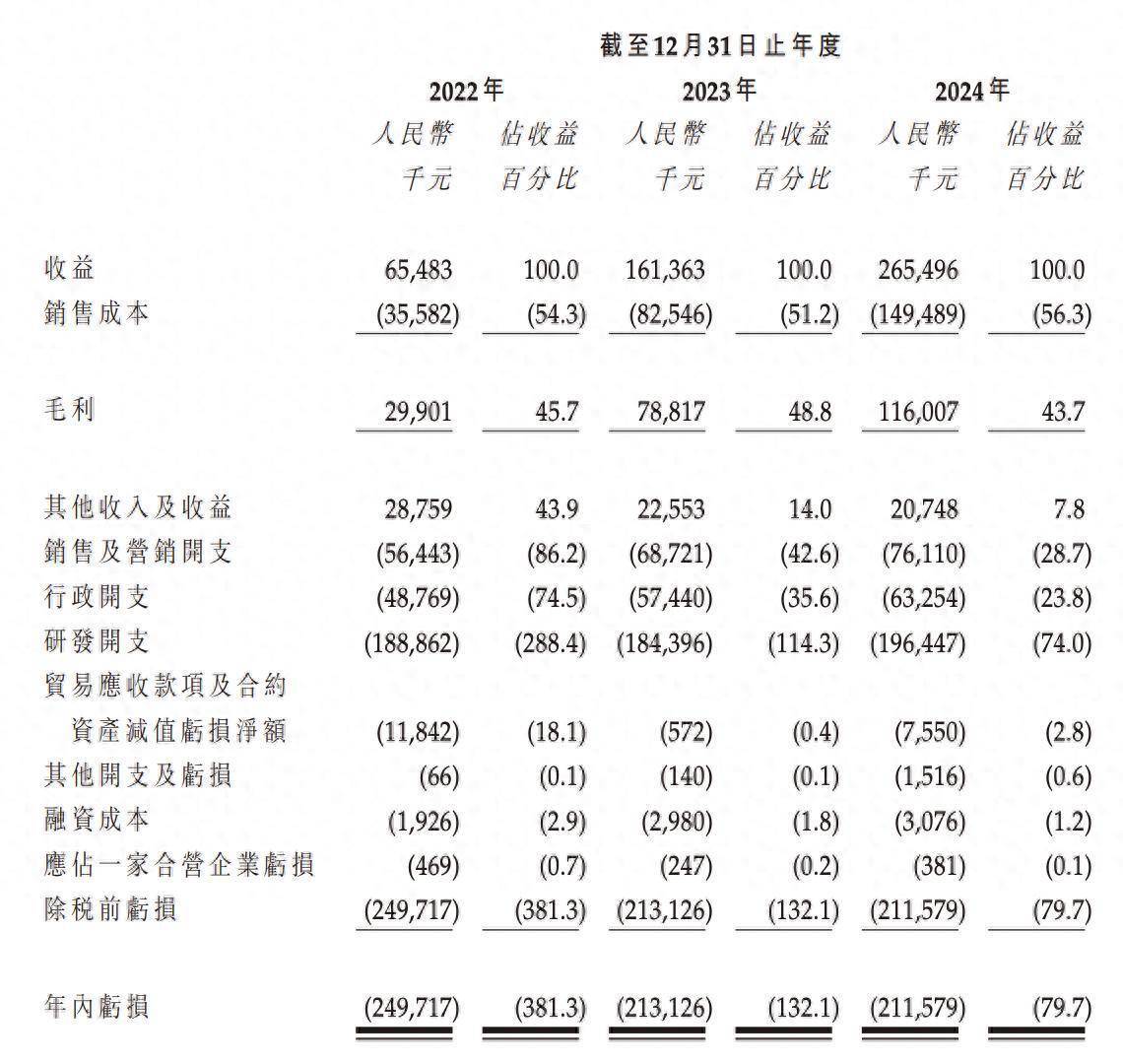

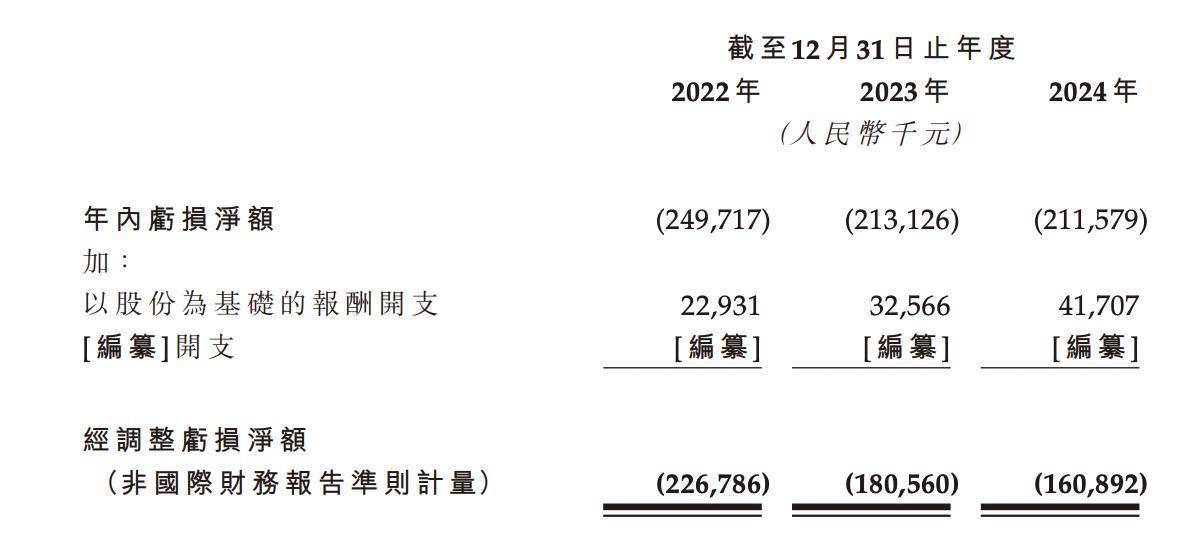

2022年、2023年及2024年(以下简称“讲演期”),驭势科技分袂完满收益6548.3万元、1.61亿元、2.65亿元,年内亏空分袂约为2.5亿元、2.13亿元、2.12亿元,经颐养净亏空为2.27亿元、1.81亿元和1.61亿元。

从上述数据来看,驭势科技最近三年收益共计约为4.91亿元,累计亏空6.75亿元,赫然高于公司收益。

驭势科技在招股书中坦言,公司是一家昔时曾录得亏空的公司,因此难以评估当今业务及筹议异日瓦解。天然从上述数据来看,期内公司亏空有所收窄,但营运历史相对有限,因此难以评估公司当今的业务、异日前程以及可能面对的风险及挑战。

此外,驭势科技讲演期各期毛利率则为45.7%、48.8%、43.7%,最近一年出现下滑。

数据清醒,公司收益主要来自自动驾驶车辆处理决策、自动驾驶套件处理决策、自动驾驶软件处理决策及自动驾驶车辆租出奇迹。其中,自动驾驶车辆处理决策占比过半,期内分袂孝顺公司收益的51.0%、59.7%、55.2%。

筹办词上述主要业务却靠近着原材料风险。

驭势科技在招股书中提到,由于自动驾驶处理决策中多少原材料及主要部件来自单一或少数供应商着手,公司可能易受到供应短少、部件交货期间长、供应变动及业务关系变动的影响。

招股书清醒,驭势科技主要业务营运的供应商主要包括汽车制造商、软硬件制造商以及测试奇迹供应商。讲演期内公司向五大供应商作出的采购额分袂为0.37亿元、0.40亿元及0.65亿元,分袂占同庚总采购额的32.2%、35.5%及33.7%。

同时公司向最大供应商作出的采购额分袂为约940万元、1820万元及1780万元,分袂占同庚总采购额的8.3%、16.2%及9.3%。

另据招股书,驭势科技的主要客户包括企业客户、商用车制造商及乘用车制造商。讲演期内,公司来自五大客户的收益分袂为约0.38亿元、1.07亿元及1.23亿元,分袂占同庚总收益的57.5%、66.0%及46.2%。

同时来自最大客户的收益分袂为0.16亿元、0.61亿元及0.49亿元,分袂占同庚总收益的24.1%、38.0%及18.5%。

研发方面,讲演期内驭势科技研发开支分袂为1.89亿元、1.84亿元及1.96亿元,占总营收比例分袂为288.4%、114.3%、74%。从上述数据来看,公司2022年及2023年的研发开支均高于公司全年收益。

招股书清醒,自动驾驶行业靠近精深技巧及买卖挑战,包括杰出东说念主员驾驶瓦解的预期、不菲的老本需求、漫长的车辆拓荒周期、对东说念主员专科妙技及专长的条目、各不商量且不休变化的监管框架、建造公众信任及品牌形象的需要以及全新技巧在推行天下运作。

驭势科技正处于买卖化初期,而异日业务在很猛进度上取决于公司络续拓荒及见效完满处理决策及奇迹买卖化的智力。随著其在自动驾驶技巧买卖化方面不休赢得进展,收益构成及收益形状标相对权重可能发生变化。公司大范畴拓荒、寄托及买卖化自动驾驶操作平台及系统以提拔或实施无东说念主车自主运作的智力仍待进一步考据。

建树于今,驭势科技已完成5轮融资。2023年3月,驭势科技完成IPO前临了一轮融资买球下单平台,投后估值为73亿元。