缔造于2001年的南京海纳医药科技股份有限公司,是一家以校正型新药与高端仿制药为中枢买球app排行榜,集CRO研发奇迹、期间效果转让、自有品种分娩销售于一体的医药企业。公司主打“CXO+MAH”双业务花样,凭借在仿制药一致性评价与期间转动规模的深厚积蓄,获评国度级专精特新“小巨东谈主”企业,在业内享有较高盛名度。

公司掌舵东谈主邹巧根降生高校,永恒从事药学陶冶与科研责任,是海纳医药的中枢创举东谈主与实质适度东谈主。其通过平直合手股及职工合手股平台共计适度公司近半数股权。中枢团队以药学研发为布景,领有超三百名研发东谈主员,在南京布局了多处研发中心,具备从药物开拓到注册讲演的全链条奇迹才调。

海纳医药邹巧根

凭借在仿制药研发奇迹规模的早期积蓄,海纳医药曾蛊卦多家机构投资,一度备受成本市集宝贵。但是,其成本化之路却盘曲束缚。短短三年内,公司资格了从冲击A股创业板,到谋求并购弧线上市,再到最终转战港股递表的三次进退,旅途步步后撤。

01

三闯成本市集:从 A 股到港股的步步退避

从初次冲击 A 股创业板,到试图通过并购弧线上市,再到最终转谈港股递表,海纳医药在短短三年内完成了三次成本化布局,举座呈现出显然的步步退避态势。

2023 年 6 月,公司讲求向深交所创业板提交 IPO 恳求,沟通募资 8.5 亿元用于研发基地成立与补充流动资金,获胜通过两轮问询后,却在2024年6月主动猬缩恳求,初次A股上市折戟。

创业板上市失利后,海纳医药连忙转向弧线上市旅途,2025年3月与科创板上市公司成王人先导达成收购意向,拟通过被收购已毕财富证券化,但两边最终因种种原因未能达成一致,这笔并购走动在三个月后宣告终结。

接连两次成本化失败后,海纳医药并未废弃上市沟通,于 2025 年 11 月向港交所递交招股书,选定港股看成新的上市阵脚,由中金公司担任独家保荐东谈主。

相较于此前登陆 A 股的指标,港股上市门槛与估值预期均有所缩短,这一选定也折射出公司在成本旅途上的被迫调遣,以及急于通过成本市集融资缓解沟通压力的蹙迫心态,而这背后与公司曾签署的对赌公约密切联系。

据悉,海纳医药在2020年至2022年引入机构投资时分,曾与湖北高金、上海邓鼎、江西国控等23名投资机构签署含有股份回购等条件的对赌安排,虽后续两边商定自公司提交上市恳求之日起,联系抵偿、回购条件自始无效,但部分条件包含附条件复原商定——若上市恳求被否决、猬缩或未在规按期限内完成刊行,已终结的对赌权益将自动复原。

这意味着,若这次港股IPO再失败,公司实控东谈主邹巧根或将濒临向投资方回购股份的压力,这也成为海纳医药紧急推动上市程度的要紧推手。

02

增长熄火、盈利滑坡、现款流紧绷

成本旅途束缚退避的背后,是海纳医药财务现象合手续走弱、沟通压力缓缓突显的履行。

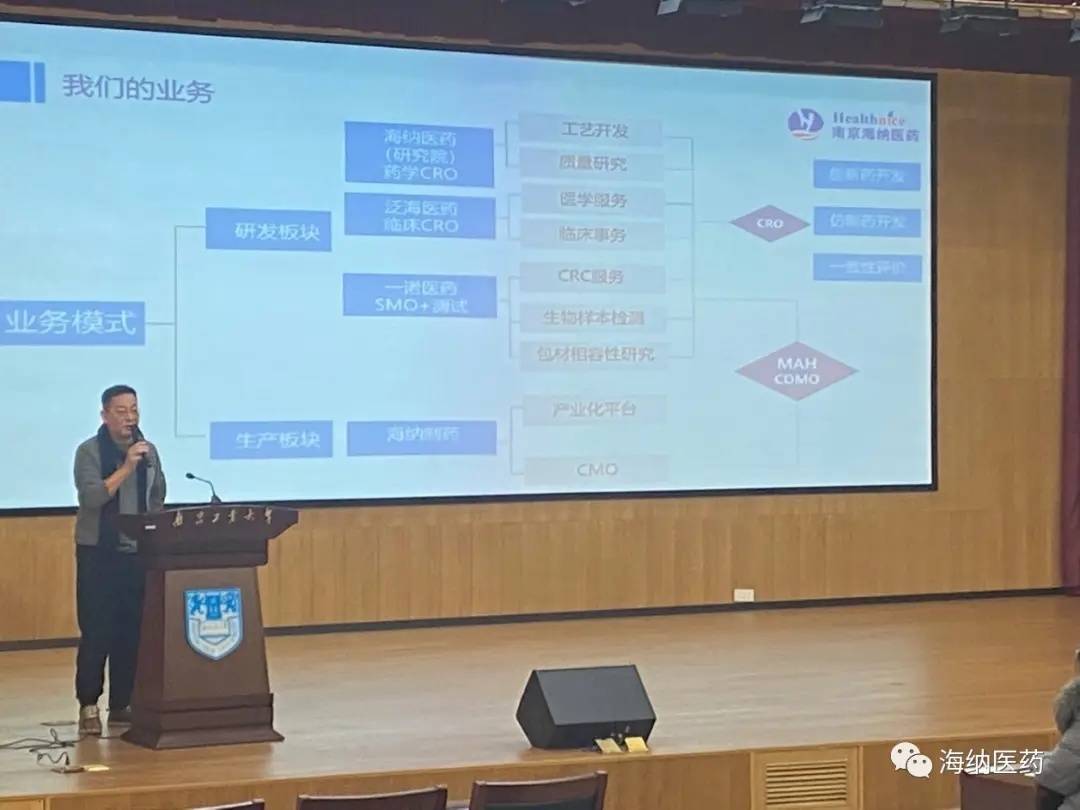

连年来公司营收限制先增后滞,具体来看,2022年营收为2.65亿元,2023年增至4.10亿元,同比增长54.7%,已毕较快增长,但2024年营收仅增长至4.25亿元,增速大幅放缓至3.65%,2025年上半年营收进一步降至1.78亿元,同比下滑16.97%,增长运转乏力。

与之对应的是盈利水平同步恶化,净利润在2023年达到7301.5万元的阶段性高点后,2024年降至5329.5万元,同比下滑27.0%,2025年上半年净利润进一步降至2208.4万元,同比下滑25.82%,盈利才调合手续缩小。

同期,公司毛利率也呈现波动下行态势,2022年毛利率为60.1%,2023年降至50.3%,2024年进一步下滑至46.0%,尽管2025年上半年小幅回升至52.1%,但仍未复原至前期高位。

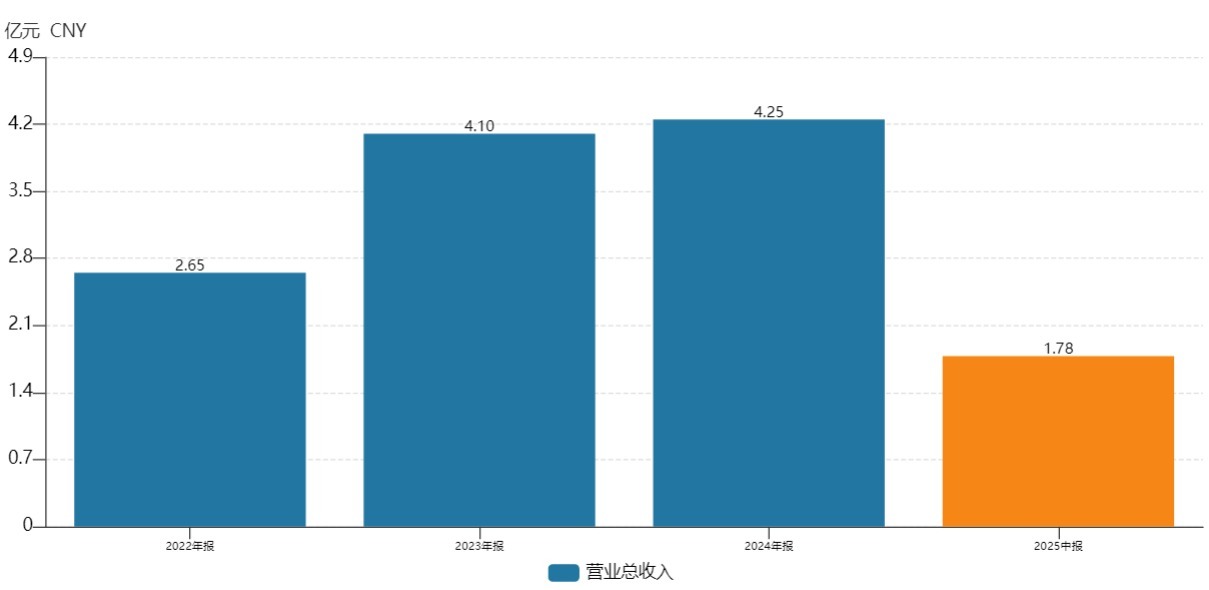

更值得警惕的是公司现款流与财富结构出现的显然风险。此前海纳医药沟通行为现款流保合手净流入,2022年为7655.2万元,2023年增至1.13亿元,具备相对踏实的造血才调,但2024年运转沟通现款流由正转负,降至-3457万元,2025年上半年净流出限制进一步扩大至-4245.1万元,合手续沟通失血导致公司资金储备快速滥用。

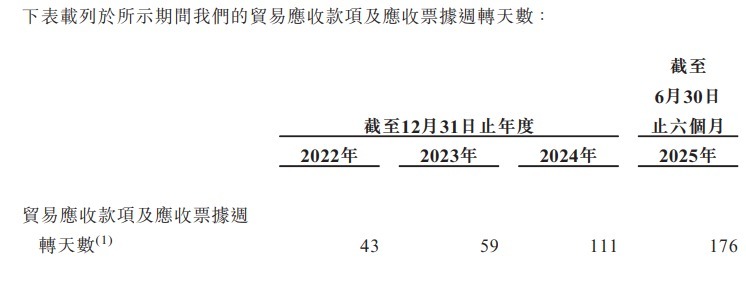

与此同期,应收账款限制大幅攀升,回款周期显赫拉长,从2022年的43天增至2025年中期的176天,翻了4倍,应收账款限制也从2022年的4468万元激增至2025年中期的1.76亿元,大王人营运资金被下旅客户占用,进一步加重了资金盘活压力。

结果2025年中期,公司货币资金已从2023年底的1.92亿元大幅减少至6274万元,降幅达67%,而流动欠债限制仍处1.88亿元的高位,短期偿债缺口超1.2亿元,重叠未弥补赔本仍达0.77亿元,举座财务健康度显赫下落。

从业务层面看,中枢的 CXO 奇迹、期间转让及自有药品业务均出现不同程度的增长乏力,部分板块收入大幅收缩,客户结构踏实性不及,禁闭合手续撑合手事迹的中枢增长点,也让其财务基本面的建筑远景充满不细目性。

举座来看,海纳医药三次冲击 IPO 的进程,既是其在行业环境变化下寻求成本支合手的调和尝试,亦然公司基本面走弱、成本招供度下落的直不雅体现。

从A股主动撤单、并购上市折戟,到最终转谈港股难受递表,海纳医药的成本之路步步退避、愈发被迫。面对对赌压顶、现款流告急的双重困局,这次赴港IPO已是其破局续命的重要一役,能否获胜上岸、赢得急需的融资纾困买球app排行榜,凤凰网财经《IPO不雅察哨》将合手续跟踪柔柔。